开端:金融东谈主事mini皇冠足球

3月28日晚间,头部券商中金公司发布2023年年度呈文,受行情欠安影响,营收与归母净利润双双下滑,在头部公司中施展不算出色。

其中,受IPO节律放缓影响,中金有上风的投行业务营收下滑40.3%,是影响功绩合座下滑的主要原因之一。

之前在3月15日,证监会发布对于加速鼓舞建设一流投资银行和投资机构的办法,力求5年傍边造成10家傍边优质头部机构引颈行业高质料发展。到2035年,造成2至3产品备国际竞争力与市集引颈力的投资银行和投资机构。

打造一流投资银行,是一贯的政策取向,此次的新提法在于“2至3家”。而市集对于券商头部公司更熟知的称谓是“三中一华”。其中中金公司更是无人不晓的投行贵族,在券商中有很强的品牌效应,在许多东谈主心目中亦然投行精英文化的代表。

前些年中金功绩增长迅猛,不外受行情影响,中金功绩也曾贯穿两年下滑。中金是否有望进入3产品备国际竞争力与市集引颈力的投资银行之列?中金合座竞争力奈何,又离“一流投行”有多远?

欧博网站#01

中金详细名次未在前哨

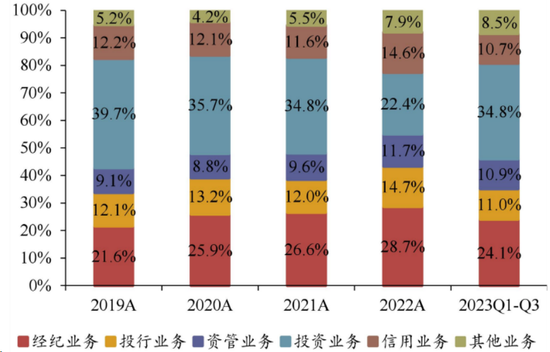

跟许多行业不同,券商营收开端多元,既有在交游中收佣金的经纪业务,也有使用自有大概拆借资金作念投资的自营业务,还有代客答理的资管业务,匡助企业老本运作的投行业务,以及包括融资融券、股票质押在内的信用业务。每项业务的占比王人不是完好意思地高。

全行业来看,自营业务占比最大,越过三成;经纪业务越过两成。投行业务占到10%-15%,信用业务占比在10%以上,资管业务占比也在10%傍边。

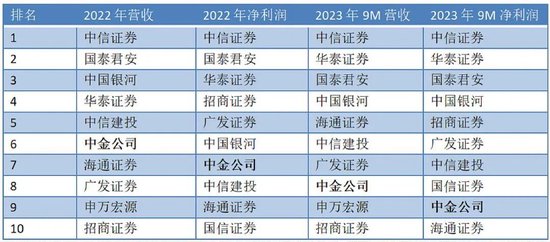

从券商收入利润名次来看,靠前的并非是“三中一华”,中金也很少进入前五。

行业咫尺口头更像是一超多强,中信证券从总资产、净资产、营收、利润来看王人是第一,且主要盘算每每高出第二名40%以上。多强中除了“二中一华”,还有国泰君安,海通证券,中国星河,广发证券等。从连年来功绩看,中信证券、国泰君安、华泰证券褂讪高于中金,中金与星河证券、中信建投、广发、海通、申银万国约莫处在一个身位上,名次不褂讪。从2023年营收与利润施展看,亦然在第八到第十之间。

“三中一华”上风更多体当今投行业务上,这四家时常在投行业务的前哨,连年来口头是中信当先,中金与中信建投争第二位。

除了投行业务较强外,中金在连年来通过加大重老本业务的过问晋升了功绩,尤其是自营投资限制施展较好,近几年行业名次一直是第二位仅次于中信证券。

中金名次相对靠后的是经纪业务和资管业务、信用业务,王人在行业的8-10名傍边。详细起各项业务来,就处在行业第6-10名之间。

中金一直是杰作投行的代表,客户高端,为什么功绩名次却没名列三甲呢?

券商多项业务占比均匀的特色决定了,在行业三十多年的发展历程中,多样业务在不同期点爆发,王人会带来改变口头的契机。如2009年创业板、2019年科创板以及注册制的推出,王人在不同期点带来投行业务增长;2010年后自营业务扩容,2012年立异大会后两融业务、股票质押业务扩容,2018年以后金融繁衍品爆发,均给有准备的公司带来了功绩增长的契机。吉祥证券、国信证券收拢了创业板IPO技俩大增的契机,2013年非现场开户放开后,国金证券、华泰证券、东方钞票等公司收拢了流量契机,通过低佣金占领市集,经纪业务爆发。

而要始终保管头部地位,就要保证在大普遍契机上主理住,不偏科。中金公司的问题在于,多年来则一直是偏科生,在行业屡次发展契机中错失。

#02

中金30年,从偏科到补强

要是说哪家券商是含着金汤匙出身,那一定是中金。

1995年,定位于杰作投行的中金公司成立,建行当作大股东持有43.35%的股份,摩根士丹利持股34.3%为二股东,大摩输出惩办造就与投行才略,不错匡助中金建立承作念、承销的才略,建行以及中方惩办层有国内投行技俩资源,不错肩负起承揽的株连。

从1997年完成大唐发电和中国出动上市两个大单开动,中金在大型国企上市技俩上造成近乎把持的地位,一个广被援用的统计数据是,2010年前,A股和中资企业外洋IPO中,中金公司总承销金额分辩达6460亿元和924亿好意思元,占A股和中资企业外洋IPO总融资金额的36%和40%,名标准一,在前十大A股IPO和前十大中资公司外洋IPO等分辩主承销了9家。

究其原因,这时待上市的大型国企数目多,融资融远超中小企业,在大技俩上取得高份额,基本就能占据行业前哨位置。投行分红承揽、承作念、承销门径,大技俩重要在承揽,最试验投行团队的东谈主脉资源。彼时的中金在这方面有最丰富的储备,好于其他投行。承作念、承销门径倒莫得那么迫切,大技俩过会、刊行成效的概率很高。

中小技俩则需要作念好技俩判断幸免过会失败。在一位投金融股的基金司理看来,大技俩全球讨论比较充分,订价经由中投行作用很小,承销出去也比较容易。而在中小技俩上,需要投行团队的承作念、承销才略,为股票定个好价钱,再承销出去。

2010年-2015年,中金进入下滑阶段。

股东结构上发生变化,大摩谋求对公司把握权未果而离场。建行股权又划转到中央汇金。看似股东层级更高了,但汇金旗下券商有多家,包括申万、国君、星河等,中金仅仅其中一家。

更迫切的是2010年以后IPO限制进入中始终下滑阶段。2010年IPO融资接近4900亿元,尔后十年里一直低于该金额,直到2021-2022年才贯穿两年超越2010年的水平。IPO融资渡过岑岭期的迫切身分是IPO技俩结构变化,大型企业IPO上市潮逐渐淡去,逐渐以中小技俩为主,2009年创业板开市,径直拉动了这么的口头。

中金犯下紧要政策失实,忽略了创业板带来的投行契机,仍然躺在大技俩的惬意区里。投行业务收入名次从2010年的第一位下滑到2011年的第五位,尔后再未登上投行收入王者宝座,到2015年更是下滑到第七位。

另外经纪业务上,中金营业部数目少,只作念高端客户。自营、资管限制王人不大。因此合座名次较为靠后这时候的中金更像是个偏科的学生。

面临困局,2015年后中金惩办层更替后褂讪下来,作念了补短板的几项迫切变革:

皇冠客服飞机:@seo3687

视讯百家乐储备中小企业上市技俩,并在2019年科创板开市后收拢了科创技俩爆发契机,结束投行业务复苏,重回前三;

2016年湮灭了大股东中央汇金旗下的中投证券,营业部数目从20暴增至200多个,补充了经纪业务短板;

分辩在2015和2020年完成H股和A股上市,补充老本。

在自营投资上加杠杆,投资限制扩容,带来功绩增长。2018-2022年五年时辰里,中金自营权力类证券过甚繁衍品限制在净老本中的占比从20.6%晋升到57.5%,幅度在头部券商中最高,占比也最高。自营固收类证券及繁衍品在净老本中的占比徬徨在280%-350%之间,也王人是行业中的高比例。

不仅是补短板,更造成了一些重要界限的竞争力,收拢了一波新契机。如投行业务上,品牌上风犹存,承揽才略强,保荐代表东谈主数目居行业前哨;自营投资上,中金构建起在金融繁衍品地方的才略,收拢了2018年后场外金融繁衍品扩容的机遇,发展非地方性投资,即不是判断市集走向进行增减仓,而是作客户的交游敌手,如客户看跌某一指数,就为客户提供看跌期权,券商则通过场外期权、权力互换等金融繁衍品来对冲看跌期权可能的风险。这么,策略是中性的,比较于地方性投资,波动更小一些。更像是作念市商,赢得用度收益,为客户提供流动性与风险惩办器具。这几年来头部券商王人发力繁衍品,截止旧年9月末场外繁衍品存续限制2.3万亿,中金是8家一级交游商之一,应该会有较高的份额。

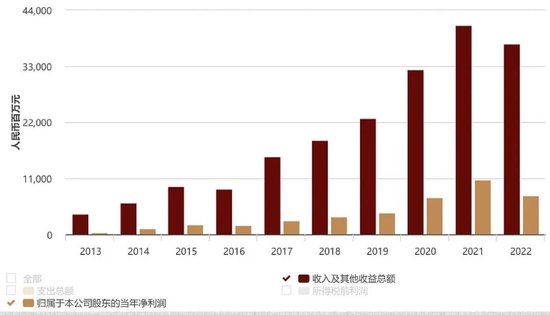

这几项变化妥当了连年来券营业务结构趋势,带来了功绩竖立。数据裸露,中金2010年营收与净利润的行业名次分辩为14和28,2015年下滑至23和39。在补上短板后,中金2017-2021年,净利润CAGR为40%,远超行业同期的14%,在大型券商中增长最快。营收与净利润名次上涨到第八、七位。

皇冠博彩公司

与行业龙头中信比较,中金营收在2013年前只消中信四分之一,2018于今,均保持在中信营收50%傍边。

从多年枯荣来看,中金2015年以后政策明晰,对行业契机判断准确,精英文化比较彰着,激发充分,强于处事B端客户以及C端高端客户。不外在赢得流量、运营海量用户层面存在不足,固然尝试过与腾讯组建联合科技公司等妙技,但并未改变这么的才略结构。另外皮地方性投资上实力不足。

#03

中金接下来增长后劲奈何?

2022年以后老本市集调度,中金功绩与全行业同样进入下滑阶段。不外与龙头的差距拉大,皇冠比分2023年营收降到了中信证券的38%,与前几年50%的水平比较有彰着下落。

功绩增长上,中金的特色是受周期身分影响的弹性更大,因此在2023相对来说下落更彰着。券商王人逃不外周期,功绩波动性彰着。经纪、信用和自营受行情影响最径直,行情变好,径直带来交游额和两融增多以及自营好转,而投行和资管业务相对滞后。业务结构来看,头部公司中,中金经纪、信用和自营的统统占比处在较高位置,因此受益行情向好的弹性会更高一些。要是A股行情证据进取,中金是不错布局的标的。

行业口头方面,中金名次上涨受到很大把握:咫尺降薪已成趋势,中金降薪也比较彰着,这是对以往过高激发的纠偏,不外对中金的东谈主才勾引力会有一定影响;

2015年以来,中金惩办层褂讪,政策明晰。2023年11月中金董事长、总裁双双更换,新高层布景以经纪业务、钞票惩办为主,与中金传统上风有一定张力;

更迫切的是业务结构上,自营和投行业务有竞争力,却穷乏挑战中信的实力;名次不高的经纪与资管又清苦饱和竞争力与市集契机,名次无间进取的才略不足。

截至9月26日24时,全省累计报告确诊病例453例(含境外输入123例),治愈出院442例,死亡2例,在院治疗9例(均境外输入)。目前,尚有5例境外输入无症状感染者定点医院隔离治疗。自营受制于净老本与杠杆率

新2手机会员中金自营名次前进的概率低,一方眼前方只剩下中信等极少券商,另一方面自营当作重老本业务,破钞净老本。中金多年来偏科,净老本积存不足其他头部券商。截止2023年6月底,中金净老本460亿元,在券商中名次12位,比较之下中信证券净老本达1354亿元。

自营限制更高,净老本不高,使中金多年保管了最高的杠杆率。数据裸露,2019-2022年中金杠杆率分辩为6.1、6.3、6.6、5.6倍,在十大券商中最高。十大券商均值为4.0、4.4、4.7、4.5倍。

在券商中枢风控盘算上,2023年中金的风险心事率(净老本/各项风险老本准备之和)、老本杠杆率盘算(中枢净老本/表表里资产总数)为192.23%、11.44%,弱于其他头部公司。

皇冠信用盘口非论是晋升这两盘算,如故增强在重老本业务上的过问,王人需要提高净老本限制。2022年10月中金曾提议配股融资270亿元补充老本,未能成行,在刻下市况下再融资是很难让市集剿袭的。而只靠内生增长补充净老本,追逐其他头部公司会很慢。

投行业务稳居头部,但不再是把持性上风

皇冠hg86a

投行业务是中金上风,2023年以来中金投行业务营收名次下滑,从2022年的第二位下滑至第五位。年份名次有变动是平淡风景,不外也体现出,中金投行业务与中信、中信建投等头部券商比较,并莫得相配的上风,体当今:

www.crownstakeszonehub.com中金固然依然保持了大技俩的上风,但不像2010过去那样有近乎把持的上风。以2023年的融资前5大技俩为例:

从近几年的投行业务重要数据上来看:

详细几个盘算来看,中金投行在业内是完好意思的头部,多年以来功绩激发一直是业界最高,勾引东谈主才打造团队,在技俩发掘、订价、合规等方面造成专科才略,大技俩上依然能赢得,在科创板上市技俩承销保荐上也有较好施展。

但上风比较于中信有距离,与中信建投实力比较接近,并莫得与头部公司拉开差距。

究其原因,早期大技俩多,更需要投行团队的资源赢得才略,这不错通过重要东谈主物造成壁垒。而当今中小技俩多,科技属性技俩多,才略要求上也逐渐向行业斡旋、价值发现、资产订价、合规风控等地方改造,更深档次的是组织构架、东谈主员建立、激发按捺等层面,可复制性较强,建立壁垒的难度下落。这些年来投行口头起升沉伏,吉祥、国信等兴起又下落,中信建投、民生证券崛起,王人讲明了这一丝。

经纪与资管进前三难度大

经纪业务自2019年将中金公司钞票惩办与中投证券经纪业务湮灭成中金钞票后,名次从第10位升到咫尺的第8位,市占率从3.2%升到3.6%傍边,有小幅进取。新惩办层的布景也让东谈主对中金经纪业务有很高期待。

不外当今经纪业务陆续晋升份额的空间小。晋升经纪业务占有率的迫切妙技,一是裁汰佣金费率来获客,二是线下增设营业部,线上与大流量平台和谐,强化获客,但王人也曾日渐式微。多年佣金大战使佣金率到了历史低位,以致于监管部门要严管过低佣金抢客的竞争行为。有十年前华泰、国金、东财等借助线上获客,低佣金揽客,结束了经纪业务飞跃,到当今也曾很难再复制,线下线上渠谈已没什么红利。

莫得新的渠谈红利,中金经纪业务进取冲突空间有限。

当今趋势是在靠低佣金获客,经过客户运营,产生更多答理行为,通过钞票惩办来增收。中金钞票主打大类资产讨论与产品讨论,为客户提供资产建立建议,不外问题在于,产品上莫得独到性,自家产品上中金资管与中金基金莫得业界靠前的实力,客户数与流量上跟招行、蚂蚁钞票没法比,在券商界限也不足中信、华泰等,因此在钞票惩办上走得不顺畅。

银河酷娱官网资管业务上,中金营收近四年来一直在第9-10名之间徬徨,穷乏进取,且营收只消首位的中信证券的13%傍边。名次靠前的券商,不仅资管业务自己限制较大,也多持有大型公募基金股权,因此对中金而言难以超越。

详细各项业务来看,中金在限制上要挤掉国泰君安、华泰,并非易事,咫尺尚处在与中信建投、星河等贴身肉搏的阶段,名次再进一步难度高。

#04

成为“一流投行”,中金还要作念哪些接力?

功绩名次与踏进一流投行高度相干,又并非完全一致。一流投行在限制受骗然要当先,还需要有处事金融强国政策的业务竞争力。

从打造一流投行的宗旨看,我国打造一流投行是要处事于金融强国政策,并处事于实体经济融资,处事中国企业在外洋的老本运作。需要的是承销保荐、财务参谋人才略、讨论实力,对金融市集交游的影响力。券营业务中,投行业务、投资业务、资管业务王人与打造一流投行相干,而经纪业务则是基础业务,为打造一流投行提供现款流。另外当作“一流投行”还需要有完善的外洋布局。

在头部券商中,中金合座功绩名次固然在七八名徬徨,但在踏进“一流投行”上,距离却更近。主要在于投行业务基本盘较好,自营业务限制大,且在自营业务中,非地方性投资占比高,也即是金融繁衍品占比大,这跟国际投行的持仓结构愈加一致。

另外更大上风在于国际业务较强,以子公司中金国际为依托,在港股的IPO融资中多年处于行业首位。国际业务占比上,Wind数据裸露,2023年上半年,头部券商中,中金公司、华泰证券和海通证券国际业务收入占比分辩达24.06%、21.10%和17.56%,中金公司相对当先。

我想买体育彩票短板方面,净老本在头部公司中不占上风,地方性投资才略不足使得资管业务拖后腿,讨论实力与早年许小年、哈继铭技艺比较有彰着下滑。咫尺中金讨论部讨论员限制在行业中最大,但从2023年H1讨论所分仓收入名次来看,却只名标准13位。固然有讨论部更多处事里面的身分,但讨论部影响力确乎大不如前;外洋业务上,国际业务主要引诱在香港,处事客户亦然中企,在其他外洋市集和客户群体上还需要更多冲突。

因此,中金距离国度守望的“一流投行”还有不小差距,但全行业离“一流投行”也王人很远。中金陆续作念强投行、外洋业务自如上风,有望在“2到3家”一流投行中有方寸之地。

从竞争口头看,除了中信证券遥遥当先外,其他头部券商也王人有彰着短板。中国星河限制虽大,业务组成却较为传统,凭借近500家营业部数目,经纪与信用业务遍及,不外在“一流投行”所必备的投行、资管上短板彰着;华泰证券特色是在科技布局上较早,C端用户量大,经纪业务与信用业务好,投行不弱,但与中金如故有差距;广发证券手持两大头部基金公司股权,资管业务出色,但在投行上清苦竞争力。

咫尺的头部口头中,中金追逐中信还不施行皇冠足球,在走向一流投行之路上,主要的竞争敌手将是中信建投与国泰君安。中信建投投行业务强,国泰君安详细实力优,对于中金而言,相对于这两家建立起竞争上风,会是能否踏进“2到3家”一流投行的重要。

股市回暖,抄底炒股先开户!智能定投、条款单、个股雷达……送给你>>

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP