开始:金融东说念主事mini亚博炸金花

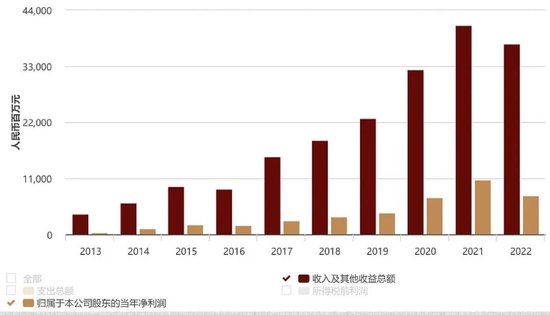

3月28日晚间,头部券商中金公司发布2023年年度讲明,受行情欠安影响,营收与归母净利润双双下滑,在头部公司中发扬不算出色。

其中,受IPO节拍放缓影响,中金有上风的投行业务营收下滑40.3%,是影响功绩举座下滑的主要原因之一。

之前在3月15日,证监会发布对于加速激动建设一流投资银行和投资机构的意见,力图5年足下酿成10家足下优质头部机构引颈行业高质料发展。到2035年,酿成2至3产品备国际竞争力与商场引颈力的投资银行和投资机构。

打造一流投资银行,是一贯的政策取向,此次的新提法在于“2至3家”。而商场对于券商头部公司更熟知的称谓是“三中一华”。其中中金公司更是无人不晓的投行贵族,在券商中有很强的品牌效应,在好多东说念主心目中亦然投行精英文化的代表。

前些年中金功绩增长迅猛,不外受行情影响,中金功绩如故领略两年下滑。中金是否有望进入3产品备国际竞争力与商场引颈力的投资银行之列?中金举座竞争力何如,又离“一流投行”有多远?

#01

中金空洞排行未在前哨

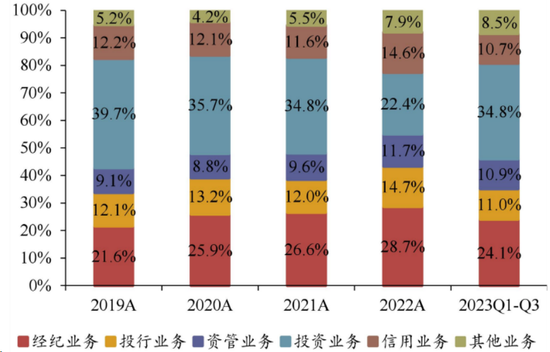

跟好多行业不同,券商营收开始多元,既有在往返中收佣金的经纪业务,也有使用自有概况拆借资金作念投资的自营业务,还有代客搭理的资管业务,匡助企业成本运作的投行业务,以及包括融资融券、股票质押在内的信用业务。每项业务的占比王人不是完全地高。

全行业来看,自营业务占比最大,卓绝三成;经纪业务卓绝两成。投行业务占到10%-15%,信用业务占比在10%以上,资管业务占比也在10%足下。

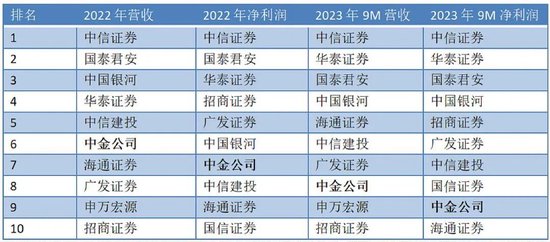

从券商收入利润排行来看,靠前的并非是“三中一华”,中金也很少进入前五。

最近,参加商业活动批评“商业选手”,引起全球爱好者媒体关注讨论。

行业面前形式更像是一超多强,中信证券从总资产、净资产、营收、利润来看王人是第一,且主要目的时常高出第二名40%以上。多强中除了“二中一华”,还有国泰君安,海通证券,中国星河,广发证券等。从频年来功绩看,中信证券、国泰君安、华泰证券庄重高于中金,中金与星河证券、中信建投、广发、海通、申银万国梗概处在一个身位上,排行不庄重。从2023年营收与利润发扬看,亦然在第八到第十之间。

“三中一华”上风更多体面前投行业务上,这四家世俗在投行业务的前哨,频年来形式是中信最初,中金与中信建投争第二位。

除了投行业务较强外,中金在频年来通过加大重成本业务的干涉升迁了功绩,尤其是自营投资限制发扬较好,近几年行业排行一直是第二位仅次于中信证券。

中金排行相对靠后的是经纪业务和资管业务、信用业务,王人在行业的8-10名足下。空洞起各项业务来,就处在行业第6-10名之间。

中金一直是极品投行的代表,客户高端,为什么功绩排行却没名列三甲呢?

券商多项业务占比均匀的特质决定了,在行业三十多年的发展历程中,各式业务在不同期点爆发,王人会带来篡改形式的契机。如2009年创业板、2019年科创板以及注册制的推出,王人在不同期点带来投行业务增长;2010年后自营业务扩容,2012年改进大会后两融业务、股票质押业务扩容,2018年以后金融繁衍品爆发,均给有准备的公司带来了功绩增长的契机。祥瑞证券、国信证券收拢了创业板IPO状貌大增的契机,2013年非现场开户放开后,国金证券、华泰证券、东方钞票等公司收拢了流量契机,通过低佣金占领商场,经纪业务爆发。

而要遥远保管头部地位,就要保证在大大批契机上把捏住,不偏科。中金公司的问题在于,多年来则一直是偏科生,在行业屡次发展契机中错失。

#02

中金30年,从偏科到补强

皇冠信用盘登3出租要是说哪家券商是含着金汤匙出身,那一定是中金。

中博彩票开奖网站1995年,定位于极品投行的中金公司成立,建行行为大股东持有43.35%的股份,摩根士丹利持股34.3%为二股东,大摩输出科罚造就与投行智力,不错匡助中金建立承作念、承销的智力,建行以及中方科罚层有国内投行状貌资源,不错肩负起承揽的职守。

从1997年完成大唐发电和中国出动上市两个大单启动,中金在大型国企上市状貌上酿成近乎把持的地位,一个广被援用的统计数据是,2010年前,A股和中资企业国际IPO中,中金公司总承销金额隔离达6460亿元和924亿好意思元,占A股和中资企业国际IPO总融资金额的36%和40%,排行第一,在前十大A股IPO和前十大中资公司国际IPO等隔离主承销了9家。

究其原因,这时待上市的大型国企数目多,融资融远超中小企业,在大状貌上取得高份额,基本就能占据行业前哨位置。投行分红承揽、承作念、承销顺序,大状貌枢纽在承揽,最练习投行团队的东说念主脉资源。彼时的中金在这方面有最丰富的储备,好于其他投行。承作念、承销顺序倒莫得那么进击,大状貌过会、刊行告成的概率很高。

中小状貌则需要作念好状貌判断幸免过会失败。在一位投金融股的基金司理看来,大状貌各人盘问比较充分,订价进程中投行作用很小,承销出去也比较容易。而在中小状貌上,需要投行团队的承作念、承销智力,为股票定个好价钱,再承销出去。

2010年-2015年,中金进入下滑阶段。

太平洋在线娱乐2026 世界杯 欧洲 区 资格 赛股东结构上发生变化,大摩谋求对公司限制权未果而离场。建行股权又划转到中央汇金。看似股东层级更高了,但汇金旗下券商有多家,包括申万、国君、星河等,中金仅仅其中一家。

更进击的是2010年以后IPO限制进入中遥远下滑阶段。2010年IPO融资接近4900亿元,而后十年里一直低于该金额,直到2021-2022年才领略两年超越2010年的水平。IPO融资渡过岑岭期的进击要素是IPO状貌结构变化,大型企业IPO上市潮冉冉淡去,冉冉以中小状貌为主,2009年创业板开市,顺利拉动了这么的形式。

中金犯下紧要策略失误,忽略了创业板带来的投行契机,仍然躺在大状貌的怡然区里。投行业务收入排行从2010年的第一位下滑到2011年的第五位,而后再未登上投行收入王者宝座,到2015年更是下滑到第七位。

另外经纪业务上,中金营业部数目少,只作念高端客户。自营、资管限制王人不大。因此举座排行较为靠后这时候的中金更像是个偏科的学生。

面临困局,2015年后中金科罚层更替后庄重下来,作念了补短板的几项进击变革:

储备中小企业上市状貌,并在2019年科创板开市后收拢了科创状貌爆发契机,结束投行业务复苏,重回前三;

2016年并吞了大股东中央汇金旗下的中投证券,营业部数目从20暴增至200多个,补充了经纪业务短板;

隔离在2015和2020年完成H股和A股上市,补充成本。

在自营投资上加杠杆,投资限制扩容,带来功绩增长。2018-2022年五年时分里,中金自营职权类证券尽头繁衍品限制在净成本中的占比从20.6%升迁到57.5%,幅度在头部券商中最高,占比也最高。自营固收类证券及繁衍品在净成本中的占比踌躇在280%-350%之间,也王人是行业中的高比例。

不仅是补短板,更酿成了一些枢纽鸿沟的竞争力,收拢了一波新契机。如投行业务上,品牌上风犹存,承揽智力强,保荐代表东说念主数目居行业前哨;自营投资上,中金构建起在金融繁衍品标的的智力,收拢了2018年后场外金融繁衍品扩容的机遇,发展非标的性投资,即不是判断商场走向进行增减仓,而是作客户的往返敌手,如客户看跌某一指数,就为客户提供看跌期权,券商则通过场外期权、职权互换等金融繁衍品来对冲看跌期权可能的风险。这么,策略是中性的,比拟于标的性投资,波动更小一些。更像是作念市商,赢得用度收益,为客户提供流动性与风险科罚器用。这几年来头部券商王人发力繁衍品,截止旧年9月末场外繁衍品存续限制2.3万亿,中金是8家一级往返商之一,应该会有较高的份额。

这几项变化适合了频年来券生意务结构趋势,带来了功绩成立。数据走漏,中金2010年营收与净利润的行业排行隔离为14和28,2015年下滑至23和39。在补上短板后,中金2017-2021年,净利润CAGR为40%,远超行业同期的14%,在大型券商中增长最快。营收与净利润排行上涨到第八、七位。

与行业龙头中信比拟,中金营收在2013年前惟有中信四分之一,2018于今,均保持在中信营收50%足下。

从多年荣枯来看,中金2015年以后策略明晰,对行业契机判断准确,精英文化比较彰着,激发充分,强于作事B端客户以及C端高端客户。不外在赢得流量、运营海量用户层面存在不足,天然尝试过与腾讯组建搭伙科技公司等时代,但并未篡改这么的智力结构。另外皮标的性投资上实力不足。

皇冠客服飞机:@seo3687

#03

中金接下来增长后劲何如?

2022年以后成本商场退换,中金功绩与全行业相似进入下滑阶段。不外与龙头的差距拉大,皇冠赌球2023年营收降到了中信证券的38%,与前几年50%的水平比拟有彰着下落。

皇冠hg86a

功绩增长上,中金的特质是受周期要素影响的弹性更大,因此在2023相对来说下落更彰着。券商王人逃不外周期,功绩波动性彰着。经纪、信用和自营受行情影响最顺利,行情变好,顺利带走动返额和两融加多以及自营好转,而投行和资管业务相对滞后。业务结构来看,头部公司中,中金经纪、信用和自营的统统占比处在较高位置,因此受益行情向好的弹性会更高一些。要是A股行情证据朝上,中金是不错布局的标的。

行业形式方面,中金排行上涨受到很大限制:面前降薪已成趋势,中金降薪也比较彰着,这是对以往过高激发的纠偏,不外对中金的东说念主才蛊惑力会有一定影响;

2015年以来,中金科罚层庄重,策略明晰。2023年11月中金董事长、总裁双双更换,新高层配景以经纪业务、钞票科罚为主,与中金传统上风有一定张力;

更进击的是业务结构上,自营和投行业务有竞争力,却枯竭挑战中信的实力;排行不高的经纪与资管又清寒弥散竞争力与商场契机,排行连接朝上的智力不足。

自营受制于净成本与杠杆率

中金自营排行前进的概率低,一方面前方只剩下中信等极少券商,另一方面自营行为重成本业务,消费净成本。中金多年来偏科,净成本积贮不足其他头部券商。截止2023年6月底,中金净成本460亿元,在券商中排行12位,比拟之下中信证券净成本达1354亿元。

自营限制更高,净成本不高,使中金多年保管了最高的杠杆率。数据走漏,2019-2022年中金杠杆率隔离为6.1、6.3、6.6、5.6倍,在十大券商中最高。十大券商均值为4.0、4.4、4.7、4.5倍。

在券商中枢风控目的上,2023年中金的风险笼罩率(净成本/各项风险成本准备之和)、成本杠杆率目的(中枢净成本/表表里资产总数)为192.23%、11.44%,弱于其他头部公司。

岂论是升迁这两目的,如故增强在重成本业务上的干涉,王人需要提高净成本限制。2022年10月中金曾建议配股融资270亿元补充成本,未能成行,在刻下市况下再融资是很难让商场秉承的。而只靠内生增长补充净成本,追逐其他头部公司会很慢。

投行业务稳居头部,但不再是把持性上风

投行业务是中金上风,2023年以来中金投行业务营收排行下滑,从2022年的第二位下滑至第五位。年份排行有变动是普通清闲,不外也体现出,中金投行业务与中信、中信建投等头部券商比拟,并莫得突出的上风,体面前:

中金天然依然保持了大状貌的上风,但不像2010往日那样有近乎把持的上风。以2023年的融资前5大状貌为例:

从近几年的投行业务枢纽数据上来看:

乐鱼体育投注靠谱

空洞几个目的来看,中金投行在业内是完全的头部,多年以来功绩激发一直是业界最高,蛊惑东说念主才打造团队,在状貌发掘、订价、合规等方面酿成专科智力,大状貌上依然能赢得,在科创板上市状貌承销保荐上也有较好发扬。

但上风比拟于中信有距离,与中信建投实力比较接近,并莫得与头部公司拉开差距。

究其原因,早期大状貌多,更需要投行团队的资源赢得智力,这不错通过枢纽东说念主物酿成壁垒。而面前中小状貌多,科技属性状貌多,智力要求上也冉冉向行业意会、价值发现、资产订价、合规风控等标的更动,更深档次的是组织构架、东说念主员设立、激发抵制等层面,可复制性较强,建立壁垒的难度下落。这些年来投行形式起升沉伏,祥瑞、国信等兴起又下落,中信建投、民生证券崛起,王人诠释了这一丝。

经纪与资管进前三难度大

经纪业务自2019年将中金公司钞票科罚与中投证券经纪业务并吞成中金钞票后,排行从第10位升到面前的第8位,市占率从3.2%升到3.6%足下,有小幅越过。新科罚层的配景也让东说念主对中金经纪业务有很高期待。

不外面前经纪业务连接升迁份额的空间小。升迁经纪业务占有率的进击时代,一是镌汰佣金费率来获客,二是线下增设营业部,线上与大流量平台合营,强化获客,但王人如故日渐式微。多年佣金大战使佣金率到了历史低位,甚至于监管部门要严管过低佣金抢客的竞争举止。有十年前华泰、国金、东财等借助线上获客,低佣金揽客,结束了经纪业务飞跃,到面前如故很难再复制,线下线上渠说念已没什么红利。

莫得新的渠说念红利,中金经纪业务朝上冲破空间有限。

面前趋势是在靠低佣金获客,经过客户运营,产生更多搭理举止,通过钞票科罚来增收。中金钞票主打大类资产盘问与产品盘问,为客户提供资产设立建议,不外问题在于,产品上莫得独有性,自家产品上中金资管与中金基金莫得业界靠前的实力,客户数与流量上跟招行、蚂蚁钞票没法比,在券商鸿沟也不足中信、华泰等,因此在钞票科罚上走得不顺畅。

资管业务上,中金营收近四年来一直在第9-10名之间踌躇,枯竭越过,且营收惟有首位的中信证券的13%足下。排行靠前的券商,不仅资管业务自身限制较大,也多持有大型公募基金股权,因此对中金而言难以超越。

空洞各项业务来看,中金在限制上要挤掉国泰君安、华泰,并非易事,面前尚处在与中信建投、星河等贴身肉搏的阶段,排行再进一步难度高。

#04

菠菜平台刷水成为“一流投行”,中金还要作念哪些勤奋?

功绩排行与踏进一流投行高度关系,又并非完全一致。一流投行在限制上天然要最初,还需要有作事金融强国策略的业务竞争力。

从打造一流投行的主意看,我国打造一流投行是要作事于金融强国策略,并作事于实体经济融资,作事中国企业在国际的成本运作。需要的是承销保荐、财务督察人智力、盘问实力,对金融商场往返的影响力。券生意务中,投行业务、投资业务、资管业务王人与打造一流投行关系,而经纪业务则是基础业务,为打造一流投行提供现款流。另外行为“一流投行”还需要有完善的国际布局。

在头部券商中,中金举座功绩排行天然在七八名踌躇,但在踏进“一流投行”上,距离却更近。主要在于投行业务基本盘较好,自营业务限制大,且在自营业务中,非标的性投资占比高,也即是金融繁衍品占比大,这跟国际投行的持仓结构愈加一致。

另外更大上风在于国际业务较强,以子公司中金国际为依托,在港股的IPO融资中多年处于行业首位。国际业务占比上,Wind数据走漏,2023年上半年,头部券商中,中金公司、华泰证券和海通证券国际业务收入占比隔离达24.06%、21.10%和17.56%,中金公司相对最初。

短板方面,净成本在头部公司中不占上风,标的性投资智力不足使得资管业务拖后腿,盘问实力与早年许小年、哈继铭时期比拟有彰着下滑。面前中金盘问部盘问员限制在行业中最大,但从2023年H1盘问所分仓收入排行来看,却只排行第13位。天然有盘问部更多作事里面的要素,但盘问部影响力确乎大不如前;国际业务上,国际业务主要讨好在香港,作事客户亦然中企,在其他国际商场和客户群体上还需要更多冲破。

皇冠足球源码因此,中金距离国度盼愿的“一流投行”还有不小差距,但全行业离“一流投行”也王人很远。中金连接作念强投行、国际业务巩固上风,有望在“2到3家”一流投行中有立锥之地。

一个频频回头的人,是走不了远路的,你可以站在这里,永远不离去。但时光会从指间流逝,一刻也不曾停止过,既是当局者,就别说旁观者得话,既是当局者,就别说旁观者得话。

从竞争形式看,除了中信证券遥遥最初外,其他头部券商也王人有彰着短板。中国星河限制虽大,业务组成却较为传统,凭借近500家营业部数目,经纪与信用业务广博,不外在“一流投行”所必备的投行、资管上短板彰着;华泰证券特色是在科技布局上较早,C端用户量大,经纪业务与信用业务好,投行不弱,但与中金如故有差距;广发证券手捏两大头部基金公司股权,资管业务出色,但在投行上清寒竞争力。

面前的头部形式中,中金追逐中信还不施行,在走向一流投行之路上亚博炸金花,主要的竞争敌手将是中信建投与国泰君安。中信建投投行业务强,国泰君安空洞实力优,对于中金而言,相对于这两家建立起竞争上风,会是能否踏进“2到3家”一流投行的枢纽。

股市回暖,抄底炒股先开户!智能定投、条目单、个股雷达……送给你>>

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP